728x90

반응형

먼저 디폴트 옵션은 퇴직연금의 DC형, IRP에만 해당됩니다. 개인이 운용지시 및 책임을 지기 때문입니다.

- DC형(Defined Contribution) - 확정기여형, 매년 해당되는 금액을 수령하고 근로자가 직접 운용

- IRP - 개인형퇴직연금, 개인이 가입하여 퇴직 이후의 삶을 대비하는 것이라고 생각하시면 됩니다.

디폴트 옵션이란?

22년 7월 12일부터 시행 중이었으며 23년 7월 12일 부터 의무적으로 시행되는 제도로서 DC형/IRP 퇴직연금 가입자가 별도의 운용 지시를 하지 않을 경우 미리 설정된 방법으로 퇴직연금을 운용하는 것

쉽게 현금으로 보유 중인 자산을 미리 지정해놓은 상품에 자동으로 운용되게 하겠다라는 것입니다.

취지는 "놀고 있는 자산을 굴려서 수익을 더 내게 하자"인데 좀 억지 스럽긴 하죠.

디폴트 옵션 설정시 적용 절차

1. 기존 상품 만기시 가입자에게 통보 후 4주동안 운용지시를 안할 경우 디폴트 옵션이 적용됨을 통보

2. 그럼에도 불구하고 2주 후까지 운용지시를 안했을 경우 지정해놓은 디폴트 옵션 상품으로 자동 투자

즉, 총 6주의 기간이 주어지게 됩니다.

Q. 의무라고 적혀있는데 디폴트옵션을 설정 안할 수 있는가?

결론은 가능합니다. 옵션 설정을 안하면 됩니다.

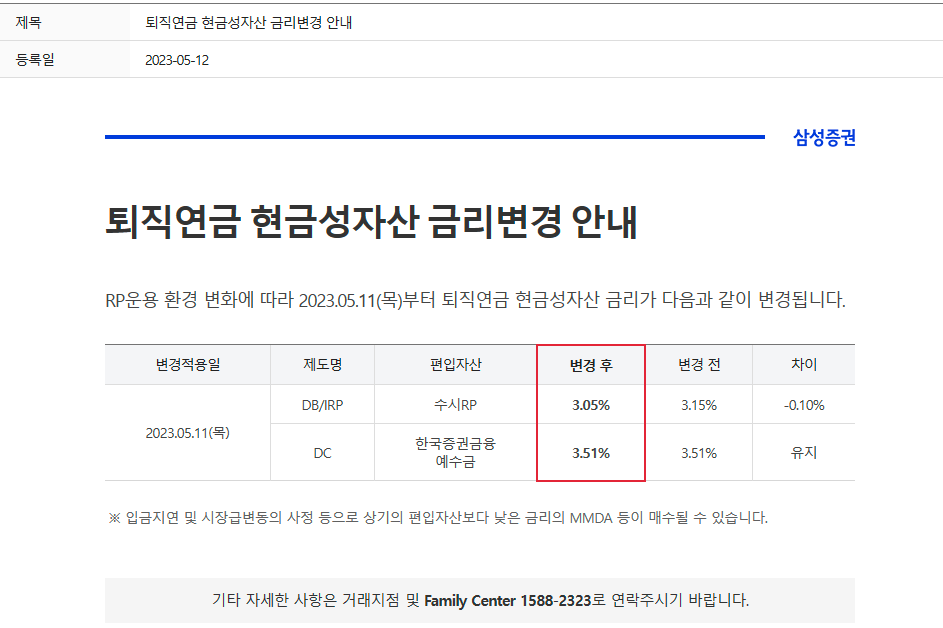

퇴직연금의 현금성 자산은 정해진 금리가 적용되어 이자가 붙습니다. 아래의 예시를 살펴보시죠.

각 증권사의 공지란에 가셔서 "현금성자산"이라는 keyword로 검색하시면 아래와 같이 현재 적용 금리를 확인할 수 있습니다. 삼성증권은 현재 DC 3.51%, IRP 3.05% 입니다.

결론은 본인의 성향에 맞춰서 선택하시면 됩니다. ^^;

반응형

'시사 및 경제 뉴스 > 국내' 카테고리의 다른 글

| 관심 가져야 할 분야 (0) | 2023.01.29 |

|---|---|

| 더러운 세상.. (0) | 2021.05.19 |

| 은성수 금융위원장의 "말! 말! 말!" (0) | 2021.04.22 |

| 국민연금 국내주식 비중 상향 (0) | 2021.04.09 |

| 쿠팡의 공격적인 물류센터 구축 (0) | 2021.04.06 |